来源:市值风云

公司在招股书中多处强调“不使用预制菜”“坚持现场烹制”“健康新鲜”“区别于预制菜肴”。

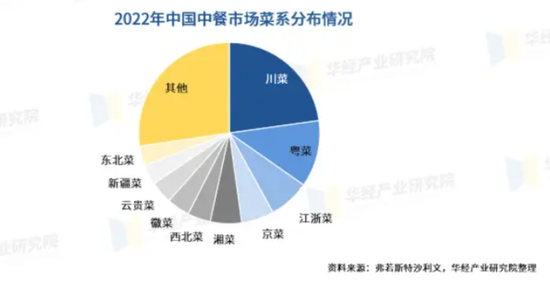

徽菜,是中国八大菜系之一,起源于南宋时期的徽州府(现跨江西、安徽两省),明清时期一度居八大菜系之首。

其味道为咸鲜为主,突出本味,讲究火候,知名菜肴有臭鳜鱼、瓦罐汤、红烧肉、地锅鸡等。

长期以来,徽菜在国内中式餐饮市场的存在感不算高,市场份额远低于川菜、粤菜、江浙菜、京菜等菜系。

(来源:华经产业研究院)

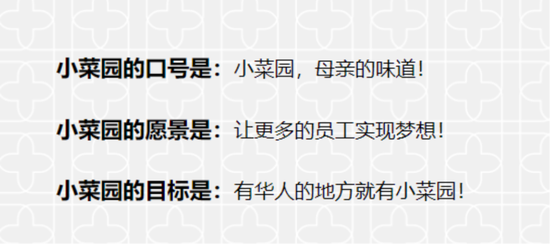

近年来,一家名为“小菜园”的品牌,在中式餐饮市场异军突起。

“小菜园”主打徽菜特色,品牌口号为:“小菜园,母亲的味道!”其强调保留食材的天然味道,明确表示“不使用预制菜,坚持现场烹饪”。

(来源:“小菜园”官网)

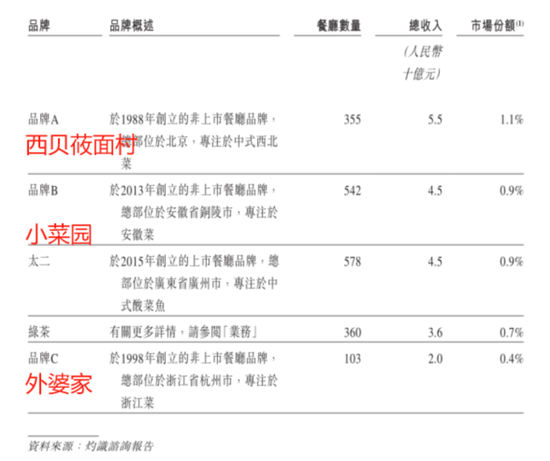

据披露,按2023年收入计,“小菜园”不仅在国内徽菜餐饮品牌中排名第一,而且在国内休闲中式餐饮品牌中排名第二,仅次于西贝莜面村。

(来源:绿茶集团招股书)

公司称得上是后起之秀,其成立于2013年。相比之下,上述榜单的其他品牌,如西贝莜面村成立于1988年、绿茶成立于2008年、外婆家成立于1998年。

近期,“小菜园”的母公司——小菜园国际控股有限公司(“公司”)向联交所递交了招股书。

风云君相当好奇:在竞争激烈的餐饮业中,公司快速扩张的秘诀是什么?

百元内中式餐饮龙头

01 门店均为直营,外卖占三成以上

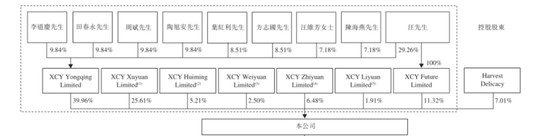

公司的股权结构分散,截至IPO前,汪书高、李道庆、田春永等9名自然人股东,通过多家持股平台,合计控制公司92.99%的股权。

上述9人为一致行动人,共同构成公司的控股股东。

(来源:公司招股书)

其中,汪书高为公司创始人兼董事长。据披露,汪书高在餐饮行业拥有超过20年经验,创立公司前曾经营多家餐厅,并任安徽省烹饪协会副会长。

私募股权Harvest Delicacy(加华资本)为唯一外部股东,截至IPO前持股7.01%。

2021-2023年,公司营收从26亿元增至45亿元,期间CAGR(年均复合增长率)为31%;2024年1-4月,营收17亿元,同比增12%。

(来源:公司招股书)

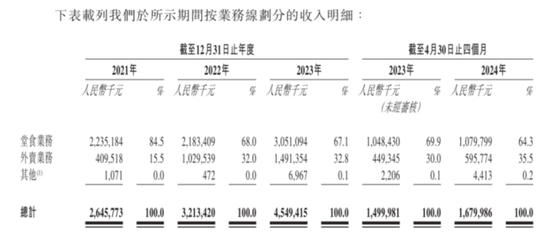

公司划分堂食和外卖两大业务。

堂食是公司的第一大业务,但营收占比逐年下滑,2024年1-4月为64%,相较于2021年的85%,降幅逾20个百分点。

堂食业务在疫情期间表现欠佳,2021-2022年营收规模维持在22亿元。

2023年,堂食业务大幅反弹,营收同比增40%至31亿元。不过,2024年1-4月,堂食业务成长性再度放缓,营收同比增3%至11亿元。

与此同时,外卖业务对公司业绩的驱动作用日益明显。

2021-2023年,外卖营收从4亿元增至15亿元,期间CAGR高达91%。2024年1-4月,外卖营收同比增33%,增速显著高于堂食业务。

无论是堂食还是外卖业务,营收绝大部分来自“小菜园”品牌。

据披露,“小菜园”一直是公司的核心品牌,营收占比高达99%。

(来源:公司招股书)

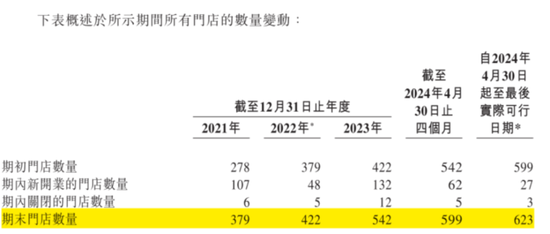

2013年,公司在安徽开设首家“小菜园”门店,并自次年起在全国范围扩张。

截至IPO前,公司共有623家门店,其中618家为“小菜园”品牌,均为直营店。

(来源:公司招股书)

此外5家门店,来自“观邸”、“复兴楼”、“菜手”等品牌,对公司业绩影响甚微。

02 同价位市场竞争激烈

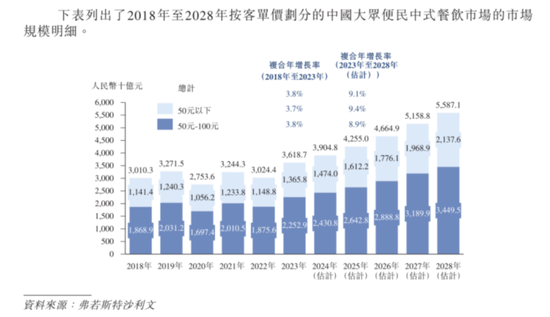

据弗若斯特沙利文,国内中式餐饮市场按客单价划分,可分为大众市场(平均客单价在100元以内)和中高端市场(平均客单价超过100元)两类。

按2023年收入计,大众市场约占国内中式餐饮市场的55.2%。

(来源:公司招股书)

“小菜园”定位为大众市场,即平均客单价在100元以内。

该市场的价格竞争围绕在50-100元这一区间,并且国内连锁餐饮巨头云集,2023年的CR5仅为0.8%。

(来源:公司招股书)

前五大品牌中,“小菜园”排名第一,紧接其后的四个品牌依次为:“太二”、“绿茶”、“呷哺呷哺”、“外婆家”。

“小菜园”:平均客单价为50-70元;

“太二”:平均客单价为70-90元;

“绿茶”:平均客单价为50-70元;

“呷哺呷哺”:平均客单价为50-70元;

“外婆家”:平均客单价为70-100元。

上述品牌虽然主打菜系不一致,但向消费者提供的用餐环境相似,门店设计和装修多为中式古典风格。

(来源:公司招股书)

餐饮工业化的标杆

01 中央厨房曾叫“预制菜”

据披露,一家“小菜园”门店的菜品SKU约为45-50道,涵盖冷盘、炖菜、红烧菜、干锅菜、炒菜、煲仔菜、蒸菜、汤和点心等类别。

同时,公司还会定期更新菜单,加入新菜品和当季特色菜。

尽管菜品种类和数量繁多,但公司仍能将上菜速度和品质作为卖点。

公司向消费者承诺,所点菜肴25分钟内上桌,超时则免费赠送;对菜品不满意,可无条件更换。

这得益于公司在安徽省内自建的中央厨房。据披露,公司的中央厨房,已实现了生产环节的“工业化”。

(来源:公司招股书)

而在2024年前,中央厨房的菜品,也叫做“预制菜”。

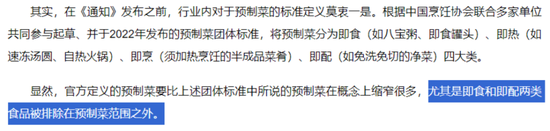

2022年,中国烹饪协会联合多家单位共同参与起草并发布《预制菜团体标准》(“行业标准”)。

根据行业标准,预制菜分为即食(如八宝粥、即食罐头)、即热(如速冻汤圆、自热火锅)、即烹(须加热烹饪的半成品菜肴)、即配(如免洗免切的净菜)四大类。

中央厨房的预制菜,通常指即烹和即配类,也就是半成品和净菜。

值得一提的是,2024年3月,预制菜的范围被官方重新定义。

2024年3月,国家市场监督管理总局等六部门联合发布了《关于加强预制菜食品安全监管促进产业高质量发展的通知》(“新定义”),将即食和即配两类食品排除在预制菜范围之外。

此次,王璐以隽天品牌体验官的身份,分享了她对新时代保险客户经营的思考:新形势下,从“产品导向”到“客户需求导向”全面转型,成为保险机构的必然选择。而隽天将品牌愿景升级为“创造人生新体验”,正是以客户为中心的生动体现。

《扶持办法》提到,对合作区成立后首次注册或者迁入的持牌法人金融机构、其他持牌金融机构、地方金融组织,以及对在合作区成立后首次注册或者迁入私募股权投资基金的私募基金管理人等,经申请可按以下规定分别给予一次性落户扶持。

(来源:新华网)

目前,公司在招股书中,多处强调“不使用预制菜”“坚持现场烹制”、“健康新鲜”、“区别于预制菜肴”。

(来源:公司招股书)

(公司OS:感谢新定义!赢麻了!)

02 努力“去厨师化”

公司中央厨房的功能,主要包括食材粗加工,比如将肉类切成标准的大小和重量外,以及为每道菜品配制专门的调料包。

相比新鲜食材,经过中央厨房处理过的食材能够保存更长时间。

据披露,中央厨房生产的食材和调料包,并不会直接送往门店,而是先送往公司分散于全国各省的12个仓库,再根据实时需求补充门店库存。

在中央厨房的加持下,连锁餐饮“去厨师化”,似乎指日可待。

比如,公司为每道菜品制定了标准烹饪程序,而厨师的任务是接受公司的培训,以确保在后厨烹制来自中央厨房的食材和调料包时,执行同一套流程。

(来源:公司招股书)

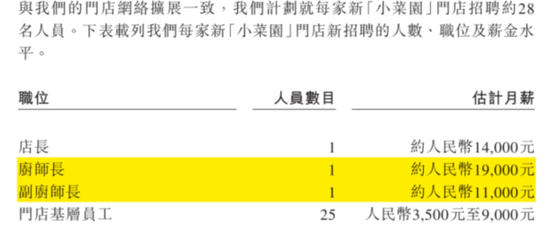

公司预计,在未来,每家新开门店仅需2名后厨员工,包括1名厨师长和1名副厨师长。

(来源:公司招股书)

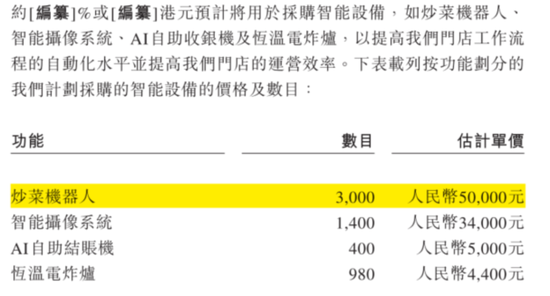

值得一提的是,2023年,公司已在门店中应用炒菜机器人。公司称,炒菜机器人已实现“操作调味精准、菜品口感稳定”。

(来源:公司招股书)

据披露,每台炒菜机器人的价格为5万元。公司还计划,将本次IPO募资中的1.5亿元,用于采购3000台炒菜机器人。

(来源:公司招股书)

不缺钱,3年门店数要翻倍

01 “降本增效”水平优于同行

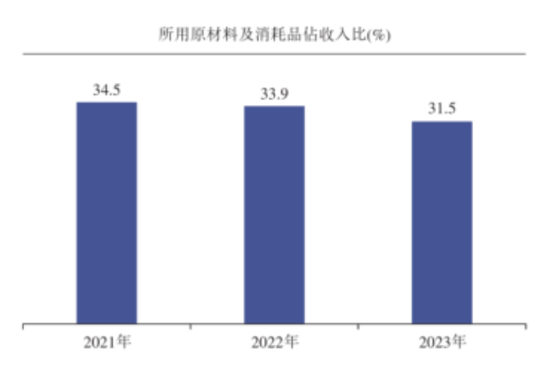

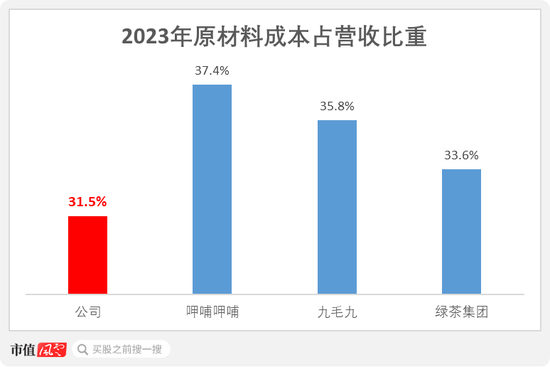

原材料及耗材,是餐饮企业的最大成本项,主要来自食材耗费。

长期以来,公司原材料及耗材成本要明显低于同行可比公司。

2021-2023年,公司原材料及耗材成本占营收的比重,从34.5%逐年降至31.5%。

(来源:公司招股书)

相比之下,2023年,呷哺呷哺(00520.HK,注:“呷哺呷哺”母公司)、九毛九(09922.HK,注:“太二”母公司)和绿茶集团,原材料及耗材成本占营收的比重分别为37.4%、35.8%和33.6%。

(制图:市值风云App)

话说回来,公司食材耗费为啥低于同行呢?

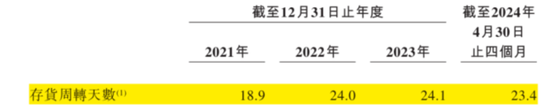

食材的保质期普遍较短,蔬菜的保质期约为3天,冷藏肉类的保质期在5天以内,冷冻肉类的保质期则在1-2年。

因此,存货周转天数,也可间接反映出一家餐饮企业食材的“新鲜”程度。

2023年,公司的存货周转天数为24.1天,较2021年的18.9天,拉长了5.2天。

(来源:公司招股书)

同行可比公司中,九毛九和绿茶集团的存货周转天数均低于公司,2023年分别为21.3天和17.6天。

(制图:市值风云App)

呷哺呷哺的存货周转天数一直居高,2023年高达76.8天。至于原因,呷哺呷哺倒也坦白——因为用的是冷冻牛肉和冷冻羊肉。

(来源:呷哺呷哺招股书)

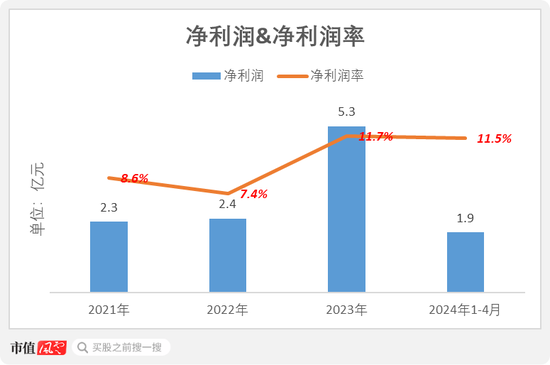

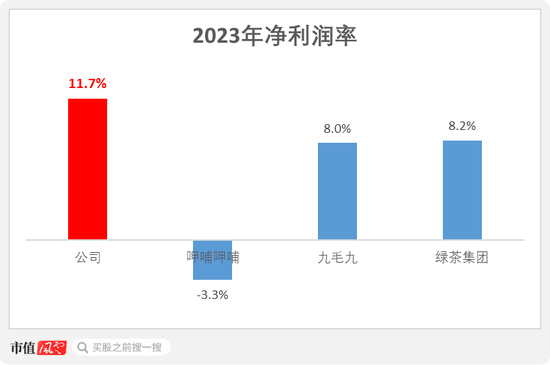

公司净利润率自2023年起突破10%。2023年,公司净利润为5.3亿元,对应净利润率11.7%;2024年1-4月,净利润率为11.5%。

(制图:市值风云App)

目前,公司净利润率在同行可比公司中处于领先水平。2023年,呷哺呷哺、九毛九和绿茶集团的净利润率分别为-3.3%、8.0%和8.2%。

(制图:市值风云App)

02 现金流充足

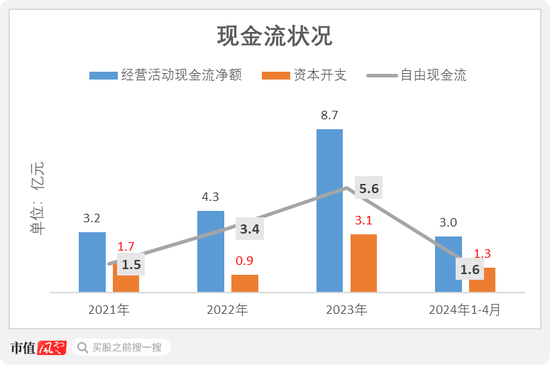

公司每年通过经营活动净流入的现金不断增长。2021年-2024年1-4月,累计的经营活动现金流净额为19亿元。

期间,公司的资本开支主要用于开设新门店,累计为7亿元;同期,累计的自由现金流为12亿元。

(制图:市值风云App)

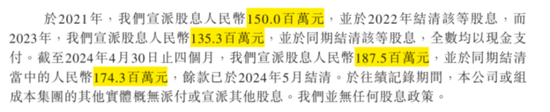

公司多数年份宣派的股息均在1亿元以上。2021年-2024年1-4月,累计宣派股息4.7亿元。

(来源:公司招股书)

可以说,公司并不缺钱。既然如此,为何还要上市?

需注意的是,截至2024年4月末,公司有一笔5.4亿元的赎回负债。据披露,赎回负债与公司向外部股东发行的优先股有关。

(来源:公司招股书)

公司未披露触发赎回的详细条款。

不过,截至2024年4月末,公司现金及现金等价物尚有6.3亿元,足以覆盖这笔赎回负债。

综上,风云君认为,公司上市的主要动机并非是对赌压力,而更多是出于大股东的个人意愿。

03 计划3年内门店翻一番

公司上市募资的主要用途,是继续扩张门店。

据披露,公司计划于2024-2026年新开580家“小菜园”门店,至2026年末拥有超过1100家门店。而截至2023年末,公司门店数为542家。

也就是说,公司计划在接下来3年内,将目前的门店数量翻一番。

公司未来快速拓店的支撑力,仍然是中央厨房。

由于大部分烹饪工序从后厨转移到中央厨房,新开门店可节省大量的厨房装修和设备采购成本。

据披露,公司预计开设新开门店的平均投资成本为130-170万元,明显低于同行可比公司。

相比之下,据绿茶集团披露,2023年,其新开门店的平均投资成本为317万元。

(来源:绿茶集团招股书)

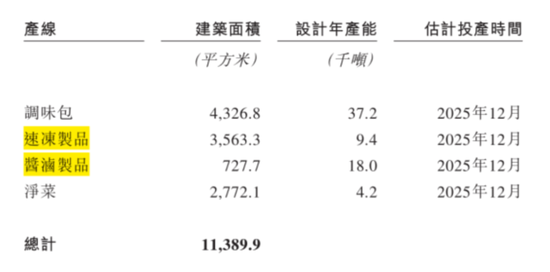

为与之配套,公司仍在不断扩大中央厨房的产能。

据披露,公司在安徽马鞍山兴建中的中央厨房,生产线的品类不仅包括调味包和净菜,还将扩展至速冻制品和酱卤制品。

(来源:公司招股书)

公司的财务指标良好。

其整体成长性较好,堂食业务虽然波折不断,但外卖业务迅速成为业绩的新驱动力。公司的盈利能力,也在同行可比公司中领先。

公司堪称餐饮工业化的标杆,致力于以中央厨房替代门店后厨,借助科技和机器降低运营成本,以获得易于复制的拓张路径。

至于如何在“科技与狠活”、以及消费者感受之间,寻找一个均衡点,显然不是公司现阶段最为关心的。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 大牛证券可靠谱吗

文章为作者独立观点,不代表配资天眼查平台_股票配资平台查询_天眼查正规配资平台观点